728x90

< 차 례 >

1. 국민연금 평균 수령액 및 상위 10% 수령액

2. 28세 기준 30년 불입 시 예상 수령액 (예시)

3. 국민연금 vs 신한라이프 연금저축보험 비교 (20년 × 30만 원 납입을 가정)

4. 국민연금보험료율과 소득대체율 및 향후 전망

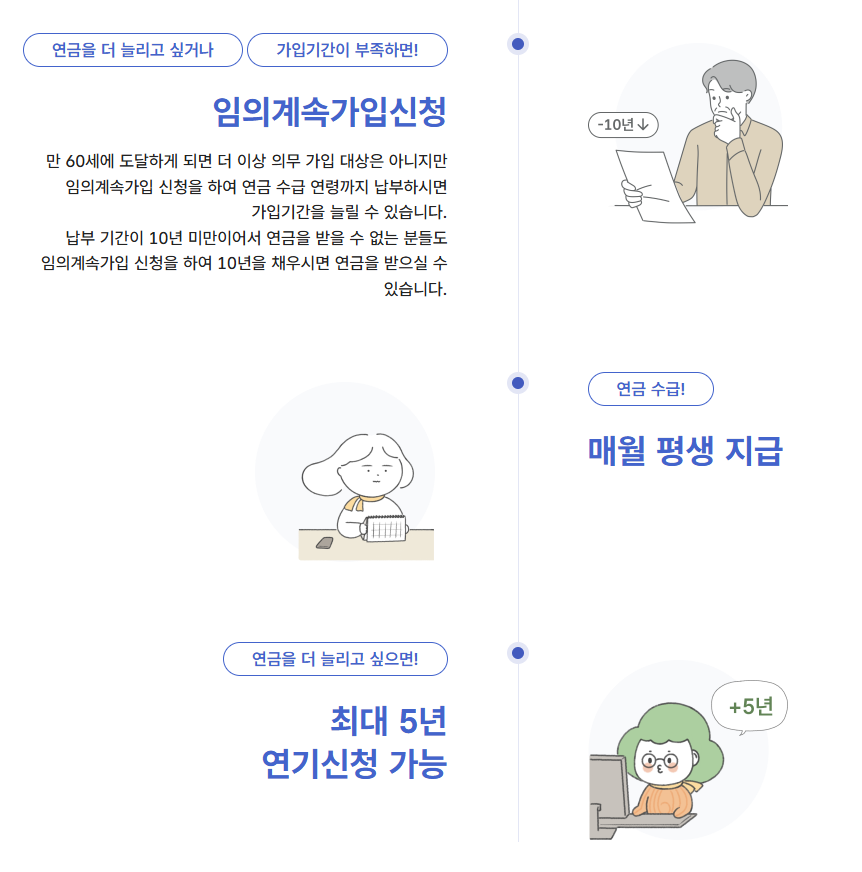

5. 국민연금 로드맵

1. 국민연금 평균 수령액 및 상위 10% 수령액

- 전체 평균 수령액

최근 자료에 따르면 2024년 11월 기준 국민연금 전체 평균 월 수령액은 약 65만 6,494원으로 조사되었습니다 - 30년 이상 가입자 평균 수령액

국민연금 30년 이상 가입자의 경우 평균 월 157만 2,156원으로 전체 평균의 약 2.5배 수준입니다 - 상위 10% 수령액

연금소득 기준 상위 10%는 월 약 220만원을 수령합니다.

<구간에 따른 월 수령액>

| 전체 평균 값 | ≈ 65 만 원 |

| 30년 이상 가입자 평균 값 | ≈ 157 만 원 |

| 상위 10% | ≈ 220 만 원 |

2. 28세 기준 30년 불입 시 예상 수령액 (예시)

- 가정 조건:

현재 나이 28세, 월 250만원, 매년 3%씩 임금 인상, 30년간 국민연금 납부 → 65세 은퇴 시 수령 시작. - 계산 방식:

매년 급여 = 250만 × (1.03)^(n-1), 평균 보수 기준 점수 산정 후 연금액 산정식 적용.- 평균 월 보수액 약 390만 원

- 가입 기간 30년 → 소득대체율 약 40%

- 결과적으로 연금월액 ≈ 390만 × 0.09×30년/12 ≈ 약 87만 원

→ 본 사례(390만 기준)에서는 월 110만 원 안팎이 현실적 예상치입니다. - 간단추정(30년 평균 급여 ≈ 250만×[(1.03^30−1)/(30×0.03)] ≈ 약 390만 원선 추정):

3. 국민연금 vs 신한라이프 연금저축보험 비교 (20년 × 30만 원 납입을 가정)

- 신한라이프 대표 상품:

‘VIP참연금저축보험Ⅲ’ 사례 기준:- 30세부터 20년 납입, 월 30만 원 납입 → 65세 개시 연금 월 490,000원 예정

- 비교 결과표

국민연금 (30→65세, 20년 납입) VS 신한라이프 연금저축 (월30만×20년)

| 국민연금 | 연금저축 | |

| 납입 총액 | 30만 × 12 × 20 = 7,200만 원 | 동일 |

| 예상 월 수령액 | ≈ 65만 원 | ≈ 49만 원 |

- 정리

동일한 금액을 20년간 납입할 경우, 국민연금이 약 16만원을 더 지급합니다. 또한, 국민연금은 실제 연금수령시 매해 물가상승률을 적용해주므로 시간이 지날수록 차이는 더 벌어질것으로 예측됩니다. (연금저축을 통한 절세 부분은 고려하지 않았음)

4. 국민연금보험료율과 소득대체율 및 향후 전망

- 인구구조 변화

한국은 빠른 고령화와 저출산 흐름으로 인해 노령화 지수가 가파르게 상승했으며, 가입자 대비 수급자 비율(부양비)이 지금보다 크게 높아질 것으로 예측됩니다. - 재정 건전성 압박

4차 종합운영계획(2020) 등에서 보험료율 인상(9→12–13%), 소득대체율 조정 등을 고려한 구조 개혁안을 논의하였고 현재, 2026년부터 보험료율을 8년동안 0.5% 씩 상향적용하기로 합의하였습니다. 따라서, 2026년 보험료율은 9.5% - 제도 개편 방향

- 보험료 인상

- 수급 개시 연령 상향

- 기초연금과 통합 또는 보완

- 연기연금 활성화 정책 등

- 소득대체율 : 2025년 현재 41.5% 인 소득대체율은 2026년부터 43%로 상향됩니다.

5. 국민연금 로드맵

728x90

'생활정보' 카테고리의 다른 글

| 데크 시공비용 얼마야? (1) | 2025.06.18 |

|---|---|

| 미국주식 그린파워모터(티커:GP) 주가분석 (2025.06.17) (3) | 2025.06.18 |

| 에어컨 전기세 얼마나 줄일수 있을까? 방법 9가지 (0) | 2025.06.18 |

| 음식물 처리기 얼마야? 사용 후기 (4) | 2025.06.17 |

| 대한민국의 평균소득 & 중위소득 & 평균자산은 얼마? (4) | 2025.06.17 |