728x90

< 차례 >

- 자산 포트폴리오

- 최근 실적 및 수익성

- 배당 현황 및 공모가 대비 수익률

- 미래 전망

- 종합 평가 & 투자점수 (100점 만점)

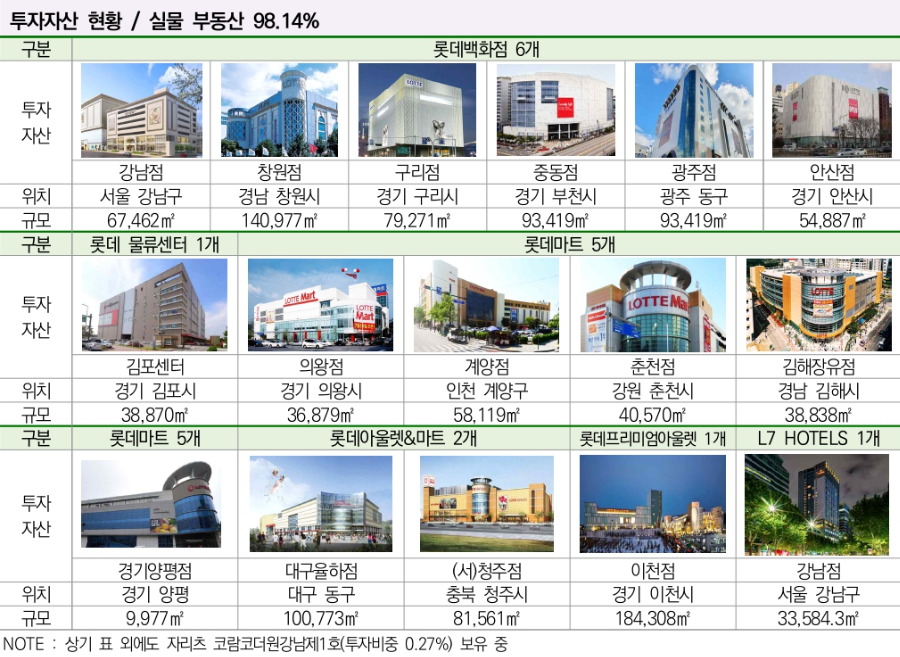

1. 자산 포트폴리오

- 리테일 중심 대형 포트폴리오:

- 백화점 (창원, 구리 등)

- 할인점/마트 (의왕, 장유, 서청주 등)

- 아웃렛 포함 총 16개 자산, 자산규모 약 2.6조 원

- 임차 구조 안정:

- 롯데쇼핑·글로벌로지스가 트리플 넷(관리비용, 세금 부담) 조건으로 책임 임차

- 고정임대료 97%, 인상 조건은 연 1.5% 또는 CPI 연동

- 성장성 포인트:

- IPO 이후 유상증자 및 회사채 발행을 통해 자산 확대 지속 (물류, 리테일 중심)

2. 최근 실적 및 수익성

- 2024년~25년 실적 흐름

- 매출액 약 600–656억 원, 영업이익률 60% 이상으로 상당히 높은 수익성

- 2025년 상반기 예상 당기순이익 증가 (2024년 58억 → 106억 원)..

- 재무 비율:

- 부채비율 124% 수준, ROE는 0.96% → 2.93%로 상향 중

- 감가상각비 포함 EBITDA ≈ 600억 원, FCF도 증가세

3. 배당 현황 및 공모가 대비 수익률

- 배당금:

- 2025년 3월 기준 주당 112원 지급

- 배당은 연 2회(6월·12월) 진행

- 배당수익률:

- 공모가(5,000원) 기준 배당률 약 4.3%대

- 현재 주가 기준(2025년 6월 27일 - 3,800원) 배당수익률 5.6–5.7%

👉 금리 하락 기대 시 이 배당수익률은 충분히 매력적입니다.

4. 미래 전망

- 금리 인하 수혜 기대:

- 이자 비용 부담 감소, 레버리지 활용 여지 확대

- 삼성증권은 “회사채 조기 차환… 배당 반등 기대”하며 매수 의견(목표가 4,600원) 제시

- 리테일 자산 긍정 요인:

- 백신 이후 리오프닝으로 리테일 매출 호조, 변동임대 구조 일부는 배당 성장으로 연결 가능

- 최근 시총 상승률도 20% 이상 기록하며 시장에서 주목..

- 리스크 요인:

- 리테일 중심 포트폴리오 특성상 오피스/물류 대비 밸류에이션 할인받을 소지 있음

- 부채비율 및 금리 흐름에 민감한 레버리지 구조는 여전히 경계 요인.

5. 종합 평가 & 투자점수 (100점 만점)

| 평가 항목 | 장 점 | 단 점 |

| 자산 구성 | 대형 우량 리테일 포트폴리오, 트리플 넷 구조로 안정적 | 시장 변화에 따른 소비 수요 리스크 있음 |

| 수익성 | 높은 영업이익률, 순익 증가세 | 레버리지·금리 변동성 노출 |

| 배당 | 공모가 대비 6%대, 현재 수익률 5.6% | 오피스 대비 밸류 부담 가능 |

| 전망 | 금리 하락에 따른 리츠 전체 수혜 기대, 증권사 긍정 전망 | 구조적 할인과 레버리지 리스크는 여전 |

- 투자점수: 78점 / 100점

✅ 판단 요약

- 구조적 안정, 매력적인 배당수익률, 금리 하락 시 수혜 기대 등 긍정 요소가 다수입니다.

- 소매 중심 포트폴리오 특성으로 구조적 할인 요인이 있으나, 현재 시장에서의 상승세, 증권사 목표가 상회 여력, 레버리지 최적화 노력 등이 투자 심리를 뒷받침합니다.

- 금리 인하 가시화 시 중장기적으로는 매수 우선순위 고려 가능한 종목입니다.

728x90

'생활정보' 카테고리의 다른 글

| "삼성 FN리츠" 미래전망과 배당금 얼마나 될까? (0) | 2025.06.27 |

|---|---|

| "신한 글로벌 액티브 리츠" 의 미래전망과 배당금 얼마나 될까? (0) | 2025.06.27 |

| "SK 리츠" 미래전망과 배당금 얼마나 될까? (1) | 2025.06.27 |

| 안성 아파트 공시가 1억이하 갭투자 얼마나 떨어졌나? (5) | 2025.06.25 |

| 국민연금 추가납입제도 얼마나 좋아? (2) | 2025.06.25 |