< 차례 >

1. 지연 수령 시 증가율 & 조기 수령 시 감소율

2. 조기수령을 하는 이유

3. 조기 수령 VS 지연 수령 : 받게 되는 연금총액 비교

4. 조기 수령이 좋은 걸까? 좋은 걸까? VS 지연 수령이 좋은 걸까?

1. 지연 수령 시 증가율 & 조기 수령 시 감소율

몇 년 전까지만 해도 국민연금을 연기하여 수령하고자 하는 사람들이 많았습니다. 그때는 언론이나 각종 미디어에서 100세 시대란 말이 자주 나왔어요.

아닌 게 아니라 우리나라의 평균 기대수명은 2022년 기준 82.7세로 일본에 이어 2위를 기록할 정도 높아졌습니다. (여성의 경우 87세에 육박) OECD 평균보다도 2.1년이 더 길어요.

그런데, 국민연금은 최대 5년까지 수령 시기를 늦출 수 있으며 이때는 기준연금액의 36%까지 올려주거든요. 그러니, 100세대를 위해~ 연금을 지연하고 더 많이 받자라는 인식이 대두되었던 겁니다.

아래의 표를 보면 1년만 연기해도 7.2%나 연금액이 올라갑니다. 즉, 100만원 받는 사람이면 136 만원까지 오른 금액으로 연금을 받을 수 있습니다.

단, 반대로 100만원 받는 사람이 조기수령으로 70만 원 을 받을 수도 있게 됩니다

| 기 간 | 지연 수령시 - 연금 증가율 | 조기수령시 - 연금 감소율 |

| 1 년 | 7.2 % | 6 % |

| 5 년 (최대 연장) | 36 % | 30 % |

그런데, 요즘에는 국민연금을 정해진 나이보다 앞당겨 받는 분들이 두드러지게 증가하는 추세입니다.

조기 연금 수령자수를 보면, 올해 1월 기준 86만 4959명이었는데 이는 지난해 1월 76만 4281명보다 10만 678명이나 증가한 수치입니다.

당국에서는 2025년 - 조기 연금수령자가 107만 명까지 증가할 것으로 예상한다고 해요. 위의 표에서도 보았듯이 연금을 조기수령하면 금액이 꽤 깎이는데도 말이죠. 연 6%씩(월 0.5%씩) 연금액이 깎이고 5년을 당겨서 조기수령 하면 최대 30%나 감액된 연금을 받게 되는 것인데도 말입니다.

* 단, 조기 연금을 받으려면 최소 10년 이상 연금을 납입해야 하고 국민연금 가입자 평균 이하의 소득 조건 등을 충족해야 합니다. (2023년 기준 가입자 평균 소득월액은 283만 원)

2. 조기수령을 하는 이유

조기 연금 신청자의 수가 가파르게 늘고 있는 이유가 무엇일까요? (반대로, 연기수령을 하시는 분들도 상당수 있습니다.)

조기연금 신청자가 늘어난 이유는 연금 개시 연령이 늦춰지고 있기 때문이 가장 큰 이유일 것입니다. 지난 연금 개혁에 따라 연금 수급 개시 연령을 2013년부터 5년마다 한 살씩 연장하면서 지난해부터는 연금 수령 기준 나이가 만 63세가 되었죠. 2033년에는 만 65세부터 수령이 가능해요.

결국, 만 65세가 연금수령 나이가 되다 보니 퇴직나이와 연금을 받게 될 때까지의 공백이 생기게 되었고 이는 바로 소득 공백으로 이어지면서 조기 연금 신청자가 늘고 있는 것입니다.

더하여, 연금수령까지의 소득공백을 메울만한 여력이 있어도 연금고갈에 대한 불안감으로 차라리 일찍 받는 게 낫겠다고 생각하는 인식의 변화가 생긴 것도 이유입니다.

또, 자녀의 건강보험 피부양자로 등록되기 위해 일부러 조기수령을 택하시는 분들도 있습니다. (소득기준 2000만 원 이하여야 피부양자로 등록이 가능한데 모든 연금들은 소득에 100% 산입이 되므로 연금 166만 원 이상 받는 사람은 바로 탈락입니다)

3. 조기 수령 VS 지연 수령 : 받게 되는 연금총액 비교

그럼, 이렇게 1년에 6% 씩 감액되더라도 조기연금을 받는 것이 유리할까요? 아니면, 1년씩 지연해서 7.2% 연금을 증액해서 받는 것이 나을까요?

조기연금을 받기 시작한 분들의 연금수령액이 처음에는 당연히 앞서겠지만, 10년 차가 넘어가면서부터 비슷해지기 시작하고 15년 차에는 지연 연금을 수령하는 쪽의 연금누적액이 더 많아진다는 얘기를 방송이나 유튜브를 통해서 들은 적이 있습니다.

대체적으로 전문가들 의견은 가급적 연기수령이 낫다는 쪽입니다. 15년 차부터는 연기수령 하는 쪽이 더 많이 받게 된다는 얘기인데 정말 그런지 계산을 해보도록 하죠.

65세에 연금을 50만 원 / 100만 원 /150만 원 받게 될 때, 각각의 조기 수령과 지연수령 시 연금 총액을 비교해 보겠습니다.

(*연평균 물가상승률 반영 2.5% / 90세까지 연금을 수령받는 것으로 가정)

1. 조기수령 시 받게 되는 연금총액>

| 연 금 수 령 액 | 연 금 수 령 나 이 | |||||

| 60 세 | 61 세 | 62 세 | 63 세 | 64 세 | 65세 (기준) | |

| 50 만원 | 19,320 | 20,020 | 20,590 | 21,046 | 21,380 | 21,600 |

| 100 만원 | 38,640 | 40,040 | 41,090 | 42,090 | 42,760 | 43,200 |

| 150 만원 | 57,960 | 60,060 | 61,780 | 63,140 | 64,150 | 64,800 |

(금액 단위: 만 원)

2. 지연수령 시 받게 되는 연금총액>

| 연 금 수 령 액 | 연 금 수 령 나 이 | |||||

| 65세 (기준) | 66세 | 67세 | 68세 | 69세 | 70세 | |

| 50 만원 | 21,600 | 21,970 | 22,200 | 22,310 | 22,300 | 22,200 |

| 100 만원 | 43,200 | 43,900 | 44,400 | 44,630 | 44,610 | 44,360 |

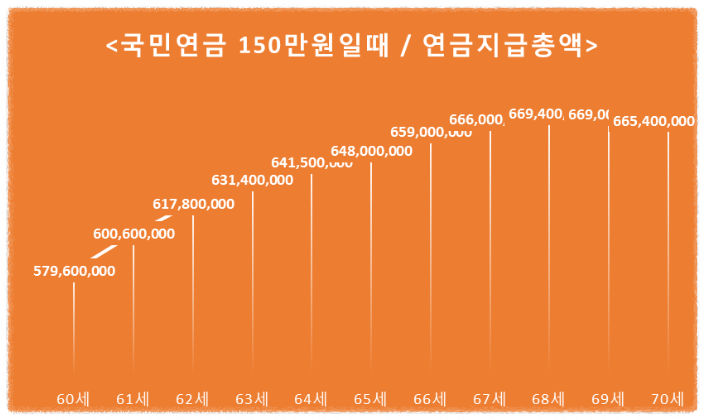

| 150 만원 | 64,800 | 65,900 | 66,600 | 66,940 | 66,900 | 66,540 |

(금액 단위: 만 원)

3. 그래프로 보는 연금액에 따른 지급액 변화: (조기수령 60세부터 ~ 70세 지연수령까지)

▣ 50만 원 연금수령자의 연금지급총액 :

▣ 100만 원 연금수령자의 연금지급총액 :

▣ 150만 원 수령자의 연금지급총액 변화 :

▣ 종합분석 : 요약

| 월 연금 수령액 | 60세부터 받는 조기수령 | 65세 기준나이 수령 | 68세부터 받는 연기수령 |

| 50 만원 | 19,320 ( -2,280) | 21,600 | 22,310 (+710) |

| 100 만원 | 38,640 (-4,560) | 43,200 | 44,630 (+1,430) |

| 150 만원 | 57,960 (-6,840) | 64,800 | 66,940 (+2,140) |

(금액 단위: 만 원)

연기수령 시 증액되는 금액보다, 조기수령 시 빠지는 금액이 더 컸습니다.

월 연금액이 크면 클수록 당연히 더 많은 금액이 빠지겠죠?

1~2년 정도의 조기수령은 기준수령 시 받는 연금총액보다 크게 차이나는 수준은 아닙니다.

연기수령 시 증액되는 금액이 생각보다 크지 않습니다.

그래도 가장 많이 받게 되는 연기수령 나이를 굳이 찾는다면 68세였습니다.

4. 조기 수령이 좋은 걸까? VS 지연 수령이 좋은 걸까?

국민연금 지연 수령하면 대략 15년 차 이후부터는 더 많이 받게 되는 것이라며, 가급적 지연수령하라고 미디어나 유튜브에서 얘기들을 하는 것을 보셨을 겁니다.

그런, 이렇게 나이별 받게 되는 연금총액을 계산해 보니~

지연수령이란 것이, 가장 합리적인 선택은 아니란 판단이 듭니다.

1년이나 2년 정도 지연수령은 나쁘지 않다고 보입니다만 그 이상의 지연수령은 추천하기 어렵습니다.

일단, 위의 계산내용과 그래프를 통해 보듯이 가장 많이 받게 되는 수령 나이는 지연 수령 68세였지만,

사실 65세 기준수령과 비교 시 큰 차이가 나질 않습니다.

단, 200만 원 이상의 연금수령자시라면 지연수령을 조금 고민해봐야 할 필요가 있다고 보입니다만 150만 원 정도나 그 이하라면 굳이 지연수령을 해야 할 필요가 있을까 싶은 결괏값이 나옵니다.

조기 수령을 생각하고 계신 분들이 라면 60세 수령만은 피하시라고 말씀드리고 싶습니다.

61세부터만 조기수령을 택해도 꽤 많은 금액이 증액됩니다.

하지만, 모두들 각자의 상황이 다를 테고 65세의 연금수령까지의 소득공백을 메워야 한다면 어쩔 수가 없겠죠.

위의 계산표와 그래프를 통해서 각자의 상황에 맞는 가장 합리적인 판단을 하셨으면 좋겠습니다.

'생활정보' 카테고리의 다른 글

| 애플 주가 분석 : 급등 이유와 향후 주가전망 (2025.08.06) (8) | 2025.08.07 |

|---|---|

| 소음인 살 찌우기: 영양흡수가 안되는데 살이 찔까? (12) | 2025.07.23 |

| 먹는 레티놀 효과 : 복용 방법 및 주의점 (바르는 레티놀과 차이점 비교) (4) | 2025.07.21 |

| 레티놀 효과와 사용법 : 얼마나 좋은건데? 정말 효과 있을까? (0) | 2025.07.21 |

| 흑염소 효능: 어디에 좋다고? 얼마나 좋은거야? (2) | 2025.07.20 |