728x90

< 차례 >

1. 자산 구성

2. 실적 및 수익성

3. 배당 구조 및 수익률

4. 향후 전망

5. 종합 평가 & 투자 점수 (100점 기준)

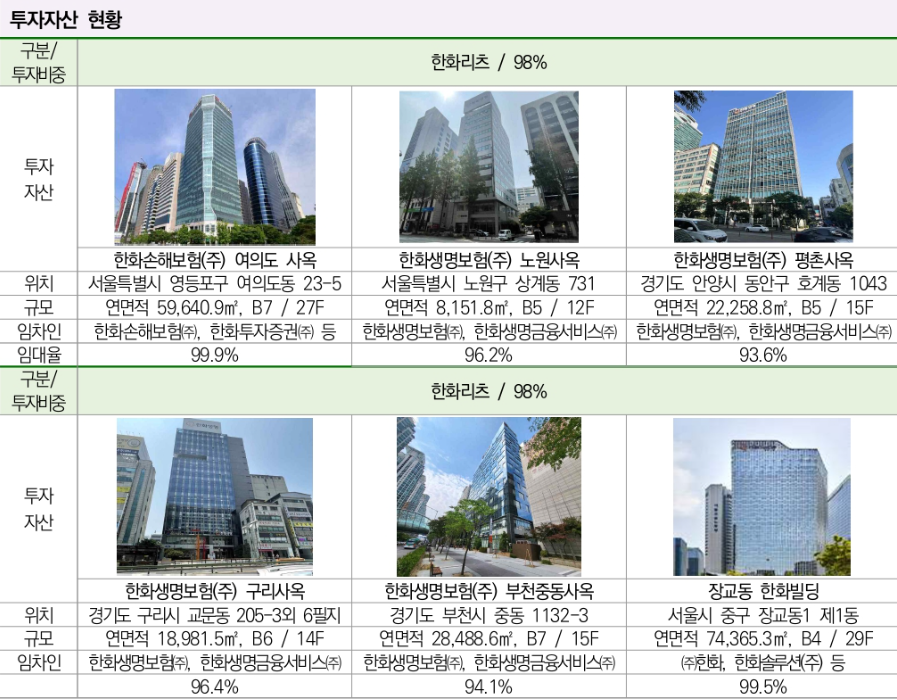

🏢 1. 자산 구성

- 초우량 오피스 중심 포트폴리오

- 여의도 한화손해보험 사옥, 서울 중구 한화빌딩, 한화생명보험 사옥(중동, 평촌, 구리, 노원 등) 총 6개 자산·약 1.47조 원 규모

- 장교동 한화빌딩 추가 편입 추진 중 : 8,080억 원 규모의 프라임 오피스로, 핵심 CBD 권역에 위치하며 임대율 100%를 기록

- 임차 안정성

- 한화 생·손보 포함 그룹 계열사 임대 비중 약 68.2% 이상, 5~7년 장기계약 체결

📊 2. 실적 및 수익성

- 자산규모 증가 & 안정적 임대수익

- 매입 자산가치 1.47조 → 장교동 편입 시 1.615조원

- 공실률 0% 수준, 임대료는 CPI 연동 인상 구조로 수익 안정적

- 재무 구조

- LTV 약 78.7%로 다소 높은 편

- 금리 최상단 수준(최고 5.57%)에서 조달 → 최근 리파이낸싱으로 금리 4.65~4.87% 수준까지 낮춤

💵 3. 배당 구조 및 수익률

- 배당 계획

- 반기 배당(4월·10월), 목표 연 6.85% 수익률

- 연간 주당 270원 지급 목표

- 실제 배당 수익률

- 2025년 6월 27일 기준 주당 315원, 연 수익률 7.8% 수준(시가 약 4,020원 기준)

- 공모가(5,000원) 기준 목표 배당률 6.3%

🔮 4. 향후 전망

✅ 강점

- 안정적인 임대 기반: 장기계약 구조, 공실률 낮음

- 금리 인하 수혜: 고금리 조달 부담 완화 → 배당 여력 확대

- 자산 확장 계획: CBD 권역 핵심 자산 추가 편입 → 규모 및 유동성 증가, FTSE 지수 편입 기대

⚠️ 리스크

- 높은 LTV 및 여전한 부채 부담

- 리파이낸싱 의존성: 만기 도래 후 금리 상황에 따라 금융비용 재조달 부담

- 유상증자 우려: 대규모 자금조달 필요시 기존 주주 오버행 가능성

✅ 5. 종합 평가 & 투자 점수 (100점 기준)

| 항 목 | 장 점 | 단 점 |

| 자산 구성 | 프라임 오피스 중심, 계열사 장기 임대 비율 높음 | LTV 78%로 레버리지에 다소 노출 |

| 수익성 | CPI 연동 임대료로 안정적, 금리 하락 시 수익성 확대 기대 | 고금리 조달 구조 유지, 리파이낸싱 의존성 존재 |

| 배당 매력 | 시가 기준 연 9% 이상 배당 수준으로 고수익형 | 목표 대비 실현 불확실성, 분기·반기별 변동 가능 |

| 미래 성장성 | CBD 권역 자산 편입, FTSE 지수 편입 여지, 금리 인하 시 긍정적 효과 | 유증 가능성 및 과도한 부채로 인한 주주 우려 존재 |

- 투자 점수: 75점 / 100점

🔍 종합 의견

- 강점: 안정적인 오피스 자산 확보, 연 9% 수준의 고배당, 금리 인하 시 리파이낸싱 여력 및 배당 확대 가능

- 리스크: 높은 LTV와 유상증자 우려, 리파이낸싱 리스크

- 전략적 제안: 단기레벨에서는 고배당 수익 확보용 관점으로 유망하며, 중장기적 관점에서는 금리·증자 이슈 모니터링 필요. 금리 하락 흐름이 명확해질 경우, 매수 고려할 만한 종목입니다.

728x90

'생활정보' 카테고리의 다른 글

| 어닝 설치 비용 얼마야? (자동 어닝,수동 어닝) (8) | 2025.06.30 |

|---|---|

| GPN(글로벌페이먼트) 얼마나 반등할수 있을까? (기업분석 및 투자평가) (10) | 2025.06.30 |

| "삼성 FN리츠" 미래전망과 배당금 얼마나 될까? (0) | 2025.06.27 |

| "신한 글로벌 액티브 리츠" 의 미래전망과 배당금 얼마나 될까? (0) | 2025.06.27 |

| "롯데 리츠" 의 미래전망과 배당금 얼마나 될까? (0) | 2025.06.27 |